/각 사 제공 (*신한·하나은행의 2분기 순이자마진(NIM)은 증권가 예상치)

국내은행의 수익성이 글로벌 은행에 비해 크게 떨어지는 것으로 나타났다. 비이자·글로벌 부문 역량을 키워 수익성을 제고해야 한다는 목소리가 나온다.

우리금융그룹 우리경영연구소는 25일 '글로벌 50대 은행의 경영실적과 특징' 보고서에서 KB·신한·하나·우리금융그룹의 지난해 실적을 분석한 결과 국내 은행의 평균 총자산순이익률(ROA)과 자본이익률(ROC)은 각각 0.88%, 13.50%에 그쳤다고 설명했다. 반면, 상위 41위~50위 은행의 평균 ROA와 ROC는 1.04%, 17.36%으로 집계됐다. 국내 은행의 낮은 수익성을 확대할 전략이 필요한 이유다.

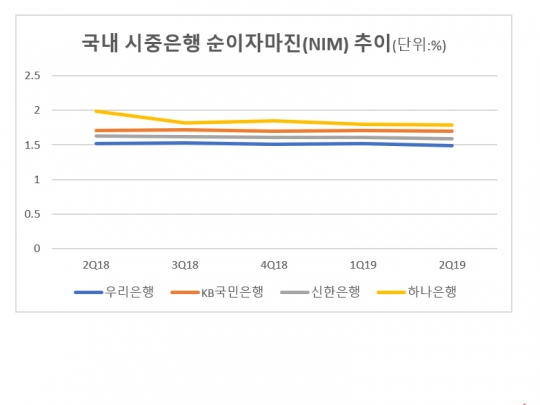

◆ 국내은행 2분기 NIM도 하락…수익성↓

국내은행의 낮은 수익성은 글로벌 은행과 비교해 대출 비즈니스 비중이 높은 가운데, 평균 순이자마진(NIM)이 낮은 점에서 기인한 것으로 분석됐다.

국내은행은 전체 자산의 70.3%를 대출로 운용하지만, NIM 수준은 1.93%로 41위~50위 은행 평균 NIM인 2.48% 대비 0.55%포인트 낮아 이자수익 창출력이 미흡했다.

한국은행이 기준금리를 내리면서 국내 은행의 NIM 하락이 가시화될 전망이다. 최근 2분기 실적을 발표한 KB금융과 우리금융의 NIM이 전분기 대비 하락했고, 실적 발표를 앞두고 있는 신한은행과 하나은행의 NIM도 소폭 하락할 것이라는 게 전문가들의 분석이다.

◆ "글로벌·비이자 비즈니스 모색해야"

연구소는 글로벌 상위 은행일수록 NIM 제고에 유리한 글로벌 및 비이자 비즈니스 비중이 높은 것으로 분석했다.

국외 지역 비즈니스는 국내에 비해 이자를 창출할 여건이 우수하다. 국내은행의 지난해 국외 대출 비중이 6.13%에 그친 반면, 41위~50위 은행은 전체 대출 대비 국외 대출 비중이 24.08%에 달하는 등 국외 지역 비즈니스 비중이 국내 은행 대비 높다.

또한, 국내은행의 경우 비이자이익의 비율이 28.48%에 그친 반면 글로벌 은행의 전체 영업수익 중 33.71%는 비이자 비즈니스에서 발생했다. 자산관리에 따른 수수료 수익 등을 포함하는 비이자 비즈니스는 경기 여건 변동에 따른 영향이 적어 은행의 안정적인 수익원으로 작용한다.

최근 발표한 2분기 실적에 따르면, KB국민은행의 비이자이익은 1조2148억원으로 같은 기간에 비해 1.7%(212억원) 감소했다. 우리금융의 비이자이익은 6114억원으로 전년 동기 대비 5.0% 증가했으나 그 비중이 17.3%에 그쳤다. 최근 손태승 우리금융그룹회장이 2019년도 하반기 경영계획을 발표하며 제시한 '2~3년 내 비이자이익 비중 40% 달성' 목표를 제시한 이유다.

금융권 관계자는 이에 대해 "국내 금융지주의 경우 은행의 비중이 크기 때문에 계열사 비중이 큰 글로벌 금융그룹에 비해 비이자수익이 낮을 수밖에 없다"며 "수수료 수입을 얻을 수 있는 경로도 외국은행에 비해 제한적"이라고 말했다.

이어 그는 "향후 비은행 부문을 강화해 자산관리부문 수수료 수입 등 비이자이익을 강화하고, 자금 수요가 커지고 있는 동남아 금융시장 등 글로벌 부문 수익강화를 미래 성장동력으로 중점 추진하고 있다"며 "국내 예대마진 중심의 영업에서 탈피해 새로운 수익원으로 자리잡을 수 있도록 노력하고 있다"고 덧붙였다.

연상은 우리금융경영연구소 책임연구원은 "아직 기본자본 규모가 글로벌 50대 은행의 3분의 1 이하 수준인 국내은행은 글로벌 은행의 비즈니스 전략을 참고해 수익성을 제고하고 기본자본을 확충함으로써 글로벌, 비이자 비즈니스를 확대할 필요가 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr