저축은행 정기예금 평균금리 추이/저축은행중앙회

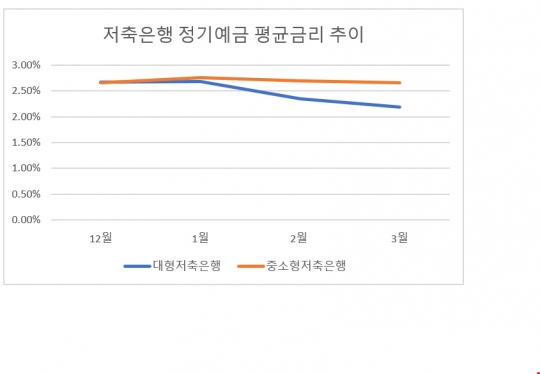

저축은행의 정기예금 금리가 지난해 말 이후 지속적으로 하락하고 있다. 연말 유동성비율을 유지하기 위해 고금리 특판 등으로 수신영업을 강화해 높아졌던 정기예금 금리가 새해 들어 다시 낮아지고 있는 것.

4일 저축은행중앙회에 따르면 3월 저축은행 정기예금의 평균 금리(12개월 기준)는 연 2.32%인 것으로 나타났다. 예금 금리가 가장 높았던 지난해 12월 평균 금리인 연 2.65%와 비교해 0.33%포인트 낮아진 수치다.

대형 저축은행의 경우 중소형사보다 정기예금 상품의 금리 인하 폭이 더 큰 것으로 나타났다.

저축은행 업계 1위인 SBI저축은행의 3월 정기예금 금리는 연 2.20%로 지난해 12월 연 2.80%보다 0.6%포인트 떨어졌다. 이어 OK저축은행의 정기예금 금리 또한 3월 연 2.20%를 기록해 지난해 연 2.60% 대비 0.4%포인트 하락했고, 웰컴저축은행의 3월 정기예금 금리도 2.16%로 지난해 대비 0.45%포인트 하락했다.

반면 중소형 저축은행의 정기예금 금리는 지난해 말과 비교해 크게 떨어지지 않은 것으로 나타났다. 고금리 예금상품을 찾는 소비자의 이목을 끄는 부분이다.

대명저축은행과 한성저축은행의 3월 정기예금 금리는 지난해 말과 똑같은 2.70%를 유지해 가장 높은 금리를 기록했다. 오투저축은행과 청주저축은행의 정기예금 금리 또한 각각 2.61%, 2.60%를 기록해 지난해 말과 같은 수준을 유지했다.

저축은행 업계 관계자는 이에 대해 "대형 저축은행과 중소형 저축은행은 유동성 흐름에서 차이가 크다"며 "대형사들은 규모가 있다 보니 수신액 규모가 크지만 중소형사들은 거래되는 수신액이 대형사에 비해 적고 연말에 수신이 몰리는 현상도 크지 않기 때문에 예금 금리에도 변동성이 적다"고 설명했다.

이어 그는 "대형 저축은행의 경우 연말 예·적금 특판이 진행됨에 따라 중소형사보다 수신액이 빠르게 쌓여 그만큼 연초 정기예금의 금리를 빠르게 낮추는 경향이 있다"고 덧붙였다.

작년 말 저축은행이 퇴직연금 시장에 적극적으로 진출해 흥행을 기록하면서 대형 저축은행의 정기예금 금리 하락에 영향을 미쳤다는 분석도 나온다.

다른 저축은행 관계자는 "작년 말부터 저축은행이 퇴직연금 시장에 본격 뛰어 들면서 정기예금 상품의 금리 인하 폭이 재작년에 비해 더욱 가파른 것으로 나타났다"고 설명했다. 실제 SBI저축은행과 OK저축은행이 지난해 11월 출시한 퇴직연금 정기예금 상품은 잔액 규모 3000억원을 돌파했으며, 예상보다 높은 판매 실적을 기록한 대형 저축은행이 퇴직연금 정기예금의 금리를 낮추는 것으로 나타났다.

이에 따라 아직까지 고금리 정기예금 상품을 유지하는 중소형 저축은행의 예금상품이 금융 소비자의 눈길을 끌 전망이다.

저축은행 업계 관계자는 "저축은행 예금액 중 5000만원까지는 예금자보호가 되는 만큼, 중소형 저축은행의 고금리 예금상품에 가입하는 것도 금융상품에 투자하는 방법이 될 수 있다"며 "가입하고자 하는 예금상품을 판매하는 저축은행의 당기순이익이나 BIS자기자본비율 등 재무건전성 지표를 확인한 후 예금상품을 가입한다면 안정성을 확보할 수 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr