은행권의 공정한 대출금리 산정을 위한 개선방안이 마련됨에 따라 저축은행의 대출금리 산정에도 정확한 기준이 필요하다는 지적이 제기된다.

지난 22일 금융위원회가 발표한 은행권 대출금리 산정을 위한 개선방안에 따르면 앞으로 은행은 대출상품 소비자에게 의무적으로 소득·담보 등 기초정보를 포함한 대출금리 산정 내역서를 작성해 제공해야 한다. 금리 정보 또한 기준금리와 가산금리, 가감조정금리를 구분해 소비자에게 정확히 알려야 한다.

이에 따라 대출금리 산정 내역서를 소비자에게 의무적으로 제공하지 않는 저축은행 업계에도 점차 반영될 것이란 분석이 나온다.

지금은 소비자가 저축은행에서 대출을 받을 때 제공되는 서류만으로 소득이나 담보 등 정보가 대출금리 산정에 제대로 반영됐는 지 알기 어렵다. 또한 금감원이 지난 2016년 SBI·OK·유진·스마트·모아·JT친애·예가람·고려·인성·페퍼·아주·애큐온저축은행 등 14개 대형저축은행을 대상으로 실시한 현장검사에 따르면 일부 저축은행이 대출업무와 관련된 인건비와 기타 경비를 명확한 기준 없이 임의로 추정해 대출금리에 포함하는 문제가 나타났다.

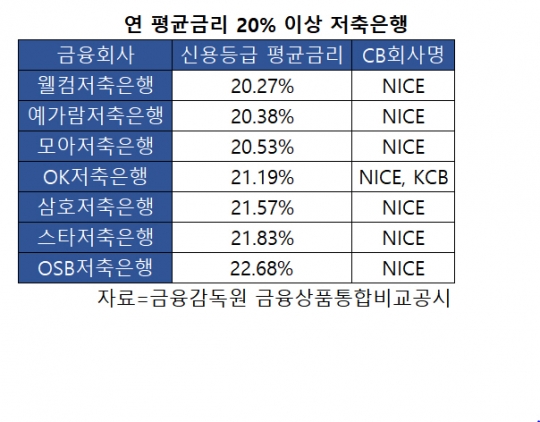

금융감독원 금융상품 통합 비교공시 사이트 '금융상품한눈에'를 보면 아직까지도 일반 신용대출을 취급하는 32개 저축은행 중 연 평균금리가 20%를 넘는 저축은행이 7곳(21%), 연 19%를 넘는 저축은행이 16곳(50%)에 달한다.

연 평균금리가 20%이상인 저축은행 7곳/금융감독원 금융상품통합비교공시

저축은행 업계 관계자는 "먼저 은행권에 금리 개선사항이 도입된다면 저축은행 또한 차후 서서히 도입될 것"이라며 "대출금리 산정 내역서를 소비자에게 의무적으로 제공하는 것에 대한 효율성을 분석하고, 이에 따른 개선사항을 반영하는 데 최소 1~2년 정도 시간이 걸릴 것"이라고 했다.

반면 소비자에게 대출금리 산정내역서를 의무적으로 제공하는 것이 투명한 대출금리 운용에 큰 효과를 주지 못할 것이란 시각도 있다.

또 다른 업계 관계자는 "이미 저축은행을 포함한 금융회사들은 소비자에게 대출 상품을 설명할 때 소득이나 담보 등 소비자가 제공한 정보가 대출금리 산정과정에 포함됐다는 사실을 구두로 설명한다" 며 "대출금리에 대한 모범 규준을 제정한다는 것은 금융회사로 하여금 대출금리를 높이지 말라는 우회적인 시장 간섭이라고도 볼 수 있다"고 했다. 이어 그는 "대출금리가 낮춰져 가계대출이 조여지면 오히려 소비자 입장에서는 대출 승인조건이 더 까다로워지는 문제도 있다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr