박재식 저축은행중앙회장이 취임 후 첫 번째 행보로 저축은행의 규제 완화를 추진한다.

28일 저축은행업계에 따르면 박재식 신임 중앙회장은 업계의 각종 규제 완화를 위해 국회 정무위원회를 방문한 것으로 알려졌다.

예금보험료(이하 예보료) 인하는 그 중 저축은행업계에서 가장 큰 이슈로 부각되는 사안이다.

현행 예보법(제30조제1항)은 예금보험료율 결정시 부보금융회사의 경영상황 및 재무상황 뿐 아니라 계정별 예보기금 적립금액 등을 고려해 결정하도록 규정하고 있다. 기본적으로 예보기금은 해당 업권에서 적립된 계정을 통해 업권의 부실을 지원하는 구조이나, 지난 2011년 저축은행 부실 사태 이후 예보는 업계 구조조정을 위해 특별계정을 따로 설치했다. 저축은행의 경우 기본계정에 입금된 예보료 가운데 운영경비 등을 제외한 수입 전액을 특별계정으로 이전시키고 있다.

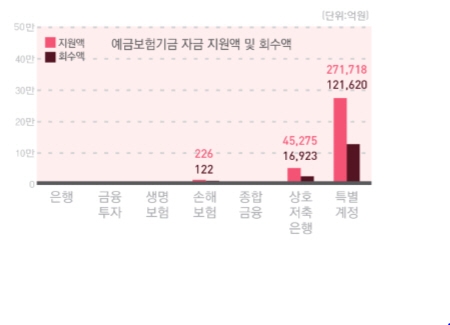

2018년 12월 기준 예금보험기금 지급 지원액 및 회수액/ 예금보험공사

지난 2018년 12월 발표한 예금보험공사의 통계자료에 따르면 예보기금에서 지원된 자금은 저축은행 계정에서 4조5275억원, 특별계정에서 27조1718억원으로 총 31조 6993억원에 달한다. 반면 자금회수액은 저축은행 계정과 특별계정에서 각각 1조6923억원, 12조1620억원으로 총 회수율이 각각 37.3%와 44.7%에 불과하다. 저축은행 계정은 2조8352억원, 특별계정은 15조98억원의 적자를 보고 있는 것이다.

예보는 이에 따라 저축은행 업계의 예보료 인하 요구에 부정적인 입장을 고수하고 있다. 예보 관계자는 "예금자보호제도라는 국가정책상 2011년도 저축은행 사태때 투입된 예보기금을 금융회사들이 부담하지 않는다면 결국은 세금으로 채워질 수밖에 없는 문제"라며 "저축은행의 경영안정성이 개선됐다고는 하지만 여전히 업계 일부에서는 고금리 대출을 취급하고 있고, 저축은행에서 대출을 받는 고객의 90%가 중하위권의 신용등급이어서 위험성은 상황에 따라 달라질 수 있다"고 말했다.

그러나 업계는 과중한 예보료를 저축은행 업계의 연좌제식 처벌이라고 보고 있다.

저축은행 업계 관계자는 "과거 부실 저축은행은 파산을 통해 거의 대부분 사라지고 현재 남아있는 곳은 어렵게 영업을 해서 살아남은 곳이다"라며 "열심히 노력해서 지금까지 버텨온 저축은행이 높은 예보료마저 부담해야 하는 실정"이라고 했다.

한편 예보료 인하는 저축은행 업계에서 가장 많이 요구하는 선결과제로 꼽힌다. 저축은행의 예보료는 0.4%로 시중은행 (0.08%) 대비 5배가 높다. 저축은행의 미래 먹거리로 수익 포트폴리오의 다변화가 필요해진 만큼, 예보료가 인하된다면 산적한 규제 또한 차례로 풀려 예대마진의 단순한 수익구조를 벗어날 수 있을 것으로 업계는 보고 있다.

박재식 저축은행중앙회장은 지난 21일 취임 당시 예보료 인하를 제1과제로 얘기했다. 그는 "과거 저축은행 부실사태 이후 저축은행의 건전성이 상당부분 좋아졌고, 업권의 이미지 개선 노력도 병행중이기 때문에 금융당국 등을 설득해 시중은행에 비해 과도하게 높은 예보료 인하를 우선적으로 추진하겠다"고 말한 바 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr